Мы в крипто пузыре? Существует-ли такой пузырь и что делать если да.

Легендарные инвесторы и экономисты удостоившиеся Нобелевской премии, такие как Уоррен Баффет, Рэй Далио, Джейми Димон, Роберт Шиллер и Джозеф Стиглиц, заявили, что криптовалюты — это пузырь.

В этой статье мы попробуем описать, что такое пузырь, независимо от того, находимся ли мы с криптовалютой в одном из них. Затем, в качестве примера, опираясь на пузырь доткомов, мы рассмотрим возможные эффекты пузыря. Наконец, мы рассмотрим некоторые из стратегий, которые вы можете реализовать при инвестировании в криптовалюты и долгосрочном удержании активов, чтобы быть готовыми к любым неожиданностям.

Не будем слишком долго рассуждать, находимся ли мы сейчас в пузыре (мы не знаем и не думаем, что кто-то может знать), а лучше исследуем последствия возможного пузыря для евангелистов криптовалюты и инвесторов со стратегией долгосрочного удержания, а также какой может быть рациональный ответ на него.

Что такое пузырь и находимся ли мы в нем?

Пузырь возникает, когда цена актива превышает его истинную стоимость. Хотя слово «пузырь» звучит страшно, почти все новые технологии, как правило, проходят через него. Доказательства показывают, что железные дороги, радио и, очевидно, интернет, все претерпели пузыри, прежде чем они стали мейнстримом. Как говорит Фред Уилсон, основатель Union Square Ventures:

«У моего друга есть отличные мысли на этот счет. Он говорит: «Ничего существенного никогда не создавалось без иррационального изобилия». Это означает, что вам нужен этот ажиотаж, чтобы заставить инвесторов открыть свои кошельки и финансировать строительство железных или автомобильной дорог, или аэрокосмическую промышленность, или что-то еще. И в этих случаях большая часть инвестированного капитала была потеряна, но также большая часть ее была инвестирована в расширение пропускной способности интернета, большое количество программного обеспечения для его работы, а также базы данных и сервера. Благодаря этому сегодня мы имеем все блага информационных технологий, которые изменили нашу жизнь … вот что сделал этот спекулятивный ажиотаж»

Почему новые технологии имеют тенденцию “пузыриться”? Потому что очень сложно оценить внутреннюю ценность новой технологии, используя традиционные методы оценки (текущая стоимость дисконтированных будущих денежных потоков), поскольку они, как правило, очень долго не генерируют потоков денежных средств. В случае с технологией блокчейн это становится еще более сложным, так как многие из них никогда не будут генерировать денежные потоки и тем не менее будут невероятно ценными.

Без каких-либо видимых денежных потоков люди не могут оценить стоимость технологии и начинают волноваться. Шумиха и боязнь пропустить что-то важное преобладают над людьми, они начинают размышлять о всех возможных отраслях, которые новая технология могла бы вытеснить (т.е. «децентрализация всего»), не беря во внимание сложность осуществления и временных масштабов того, как долго это может реализовываться. Таким образом, цена возрастает, и начинает действовать эффект «социального заражения», описанный Шиллером:

«Новости о повышении цен обогащают ранних инвесторов, создавая рассказы об их успехах, которые передаются из уст в уста, вызывая зависть и интерес. Затем эмоциональное возбуждение заманивает на рынок все больше и больше людей, что заставляет и дальше расти цены, заманивая еще больше людей и подпитывая рассказы о наступлении «новой эры», и так далее, с нарастанием ответной реакции по мере роста пузыря»

Итак, криптовалюты это пузырь? В реальности нельзя сказать наверняка, потому что чрезвычайно сложно точно рассчитать внутреннюю ценность данной технологии. Тем не менее, есть определенные предупреждающие сигналы, за которыми следует следить. Как писал Джон Ротшильд в 1996 году:

«Джо Кеннеди — в то время известный богач — своевременно вышел из фондового рынка, после того, как чистильщик обуви дал ему несколько советов. Он подумал, что когда даже у чистильщиков обуви есть понимание того как правильно торговать,то рынок становится слишком популярен, чтобы на нем можно было обогатиться»

Глядя на новости или просматривая Facebook, вы обнаружите аналогичную тенденцию: в настоящее время тема инвестиции в криптовалюты по настоящему горяча, и почти все (включая Пэрис Хилтон и Снуп Дога), похоже, начинают покупать криптовалюту.

Можно взглянуть на все это с положительной стороны — даже если мы находимся в пузыре, пузырь доткомов 2000 года был в основном североамериканским явлением и все же достиг 3-5 триллионов долларов. Криптовалюты являются глобальным явлением, и в настоящее время они стоят около триллиона — это означает, что пузырь может раздуваться еще очень долго.

Стратегия удержания из-за пузыря — сравнение с пузырем 2000 доткомов

Кажется, что криптоинвесторы придерживаются определенной точки зрения или веры, о том, что даже если вся криптовалюта это пузырь и этот пузырь лопнет, то это никаким образом не повлияет на долгосрочных держателей монет, поскольку крипторынок всегда будет восстанавливаться и достигнет новых высот в долгосрочной перспективе.

Не поймите неправильно, разрыв пузыря не обязательно должен иметь значение, если вы дисциплинированный инвестор со стратегией долгосрочного удержания, а актив, который вы удерживаете, имеет реальную базовую ценность и долгосрочный потенциал. Исторически сложилось так, что большинство рынков оправились от подобных аварий и в конечном итоге превысили пиковые значения пузырей. Однако, если вы покупаете по неправильной цене, то возврат стоимости актива после разрыва пузыря, в конечном итоге может оказаться чертовски долгим. Для справки, вот некоторые статистические данные о пузыре доткомов 2000 года.

Рынку высоких технологий потребовалось 17 лет, чтобы вернуться к прежним отметкам, которые были во время пузыря 2000 года. Взглянем на конкретные компании с подобной историей. Цена акций Microsoft составляла 59$ за акцию на пике пузыря в 2000 году. Она смогла вернуться к этому показателю только в конце октября 2016 года. Если бы вы купили их акции в середине 1999 года (который был далек от пиковых значений пузыря начала и середины 2000 года ) и решил бы держать их, то вам пришлось бы подождать до августа 2014 чтобы выйти в безубыток.

CISCO стоила 79$ за акцию на пике пузыря. После 2002 года цена рухнула до 11$, сейчас одна акция стоит меньше того, что стоило на пике пузыря доткомов. Если вы купили акции CISCO в середине 1999 года, вам все еще приходиться ждать момента безубыточности.

Аналогичным образом, акции Intel стоили 73,94 $ на пике технологического пузыря, а 17 лет спустя они стоили $ 35,09, что меньше половины пиковой стоимости. Если бы вы купили их акции в середине 1999 года, вам пришлось бы подождать до мая 2014 чтобы выйти в безубыток.

Даже Amazon, самая успешная компания эпохи доткомов, восстановила свою пиковую стоимость спустя 7 лет — в июле 2007 года.

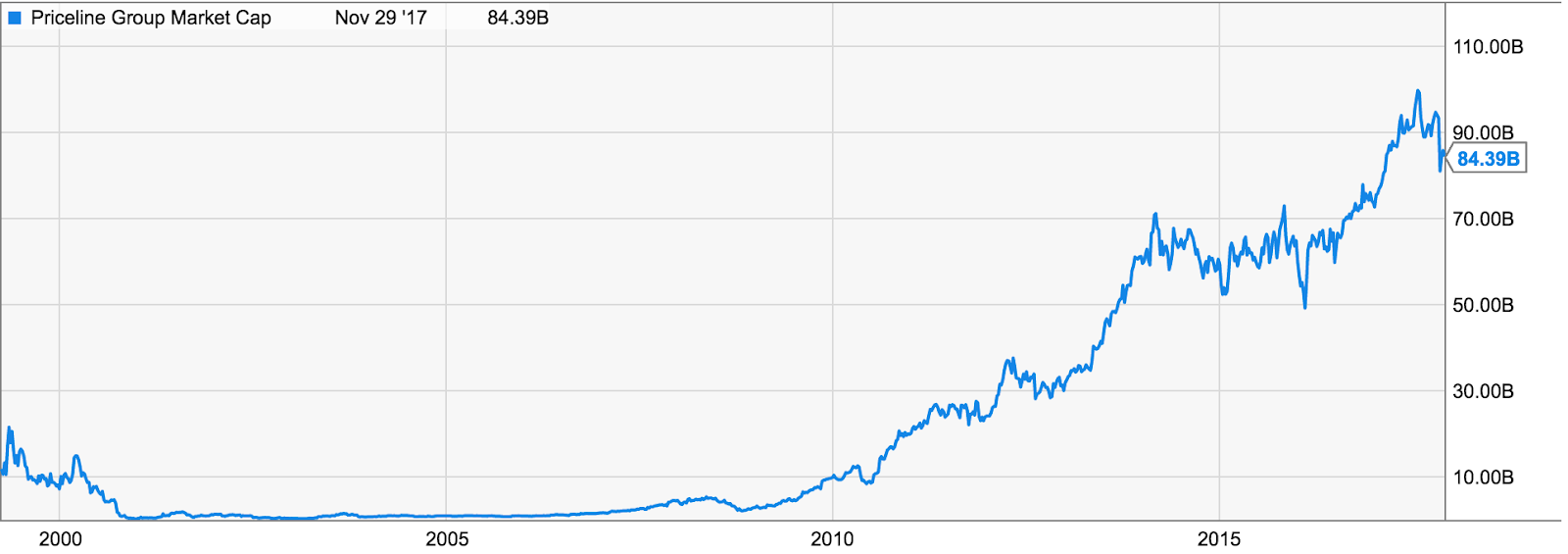

Другим известным компаниям, которые пережили пузырь доткомов, таких как Intuit, Priceline, Adobe, также потребовалось более 10 лет, чтобы восстановить свои пиковые стоимости (хотя, как и акции Amazon они продолжают расти).

Цель этого анализа — не пугать вас, а скорее показать, что независимо от того, насколько ценен актив, который вы покупаете, мы всегда должны помнить про его настоящую стоимость, поскольку существует такое явление как переплата. Несмотря на то, что все компании в этом списке были в то время и до сих пор являются невероятно ценными компаниями, которые добились больших успехов, всем им потребовалось время для восстановления прежней стоимости своих акций. Более того, даже если вам удастся выбрать аналог Amazon в криптовалюте, но вы купите ее в неподходящее время, вам придется ждать целых 7 лет, чтобы выйти в безубыток. Имейте в виду, что в этот анализ даже не входит подавляющее большинство компаний-доткомов, которые просто потерпели крах.

Что делать?

Учитывая, что есть доказательства того, что мы находимся в пузыре, и что практически невозможно предугадать время его разрыва, представляется разумным подготовиться. Так что мы можем сделать? Давайте подумаем о вещах с точки зрения ожидаемой выгоды или EV(expected value).

EV(expected value) — это просто сумма всех возможных значений для случайной величины, каждое значение умножается на вероятность ее появления. Мы можем использовать EV для расчета наиболее выгодного варианта в любом сценарии. Звучит сложновато? Давайте разберем это на цифрах, чтобы понять это.

Предположим, для инвестирования у вас есть 10 000$ и вы считаете, что есть 80% вероятность того, что мы в пузыре, и когда он лопнет, он уничтожит 75% капитализации криптовалютного рынка. Тем не менее, вы не знаете, когда лопнет пузырь, это может быть через 2 месяца или 2 года, и вы полагаете, что зайдя в этот рынок вы сможете увеличить свой капитал в 2 раза за это время. Кроме того, если пузырь лопнет, вы предполагаете, что рынок восстановится, чтобы достичь своего предыдущего значения в течение следующих 5 лет. Если пузырь не лопнет, то рынок будет продолжать расти увеличившись в 4 раза за тот же период времени. Для простоты предположим, что крипторынок состоит только из биткоина, который изначально стоит 10 000 долларов за монету.

В этом случае:

- Если вы остаетесь вне крипторынка, вы просто оставите свои 10 000$ при себе. EV = $ 10000

- Если вы вложите все 10 000$: если пузырь лопнет (вероятность 80%), вы получите 20 000 долларов, но потеряете 75% от этого, в итоге получите всего лишь 5000 $, которые вернутся к значению в 20 000 $ через 5 лет. Если пузырь не лопнет (вероятность 20%), вы заработаете 40 000 $ за тот же период времени. EV = 0,8 * 20,000 $ + 0,2 * 40,000$ = 24,000$

- Если вы запланировали инвестировать 10 000 $ как только пузырь лопнет: если пузырь лопнет (вероятность 80%), вы сможете вложить 10 000$ в покупку биткоина , который будет стоить 40 000$ через 5 лет. Если пузырь не лопнет (вероятность 20%), биткоин будет стоить 40 000$, а вы потеряете 40 000$ на издержках. EV = 0,8 * 40,000 $ + 0,2 * -40,000$ = 24 000$

- Если вы вложите 2 000$ и придержите 8 000$ на тот момент, когда пузырь лопнет: если пузырь лопнет (вероятность 80%), вы получите 1000$ от ваших первоначальных инвестиций, а затем вы вложите 8 000 $. Через 5 лет 1000 $ в конечном итоге превратятся в 4000 $, а 8 000 $ превратятся в 32 000 $. Если рынок не обрушится (вероятность 20%), вы получите 8000 $. EV = 0,8 * 36,000 $ + 0,2 * 8,000 $ = 30 400$.

Вывод

Очевидно, что это упрощенная модель и вы можете играть с цифрами и получать не сильно различающиеся результаты, но ключевое понимание заключается в том, что даже если вы истинный криптовер, но считаете, что есть хотя бы мизерный шанс того, что все может обрушиться, то вы не должны инвестировать все свои средства в криптовалюту, чтобы максимизировать ожидаемую выгоду (т. е. заработать больше всего денег), когда пузырь лопнет и средняя стоимость покупки снизится. Чем выше вы оцениваете вероятность того, что рынок криптовалюты обрушится, тем больше денег вы должны отложить и наоборот.

Это статья не является инвестиционной или финансовой рекомендацией. Мы хотим чтобы Вы сами принимали решения, основываясь на собственном анализе.