На протяжении нескольких сотен лет люди, живущие на тихоокеанском острове Яп, в качестве денег использовали гигантские камни . Самые ценные из этих массивных известняковых колец, называемых камнями раи, весили несколько тысяч килограммов. В результате их было нелегко обменять при покупке или продаже товара. Валуны, которые были слишком большими, чтобы их можно было перекатывать от одного владельца к другому, оставляли на постоянном месте.

Со временем община разработала способ установления ценности и права собственности на каждый камень раи путем создания общедоступной устной истории, общей учетной записи. Образно говоря, каждый раз, когда камень переходил из рук в руки, члены сообщества распространяли информацию о сделке и исправляли свои истории.

Доверие было полным, потому что все знали историю, что делало каждую сделку безопасной. Со временем деньги из объекта превратились в идею, а камни остались нетронутыми где-то в лесу.

КОЛЛЕКЦИЯ НАЦИОНАЛЬНОЙ ВАЛЮТЫ / МУЗЕЙ БАНКА КАНАДЫ

Камень раи весом 2000 кг, похожий на огромный ноль, висит над мелким прудом в штаб-квартире Банка Канады в Оттаве, и является частью его отремонтированного основного этажа. Островитяне Япа использовали камни раи до 1960-х годов (в конечном итоге уступив долларизации США), и за это время концепция денег практически не изменилась.

Перемены, вызванные криптовалютами, вызвали бурю.

В начале пандемии COVID-19 Банк Канады, центральный экономический орган страны, осознал, что физическая наличность, которая уже несколько лет сокращается, находится под угрозой достижения своей критической точки. Эта угроза затрагивает главное положение и основные функции луни, наряду с надвигающимися переменами, вызванными криптовалютами, новыми технологиями и уже распространяющимися цифровыми валютами центрального банка (CBDC), такими как цифровой юань Китая, вынудила Банк Канады ускорить план по разработке цифрового луни.

Правительства всего мира сейчас участвуют в глобальном соревновании по оцифровке своих валют, и это становится самой разрушительной силой в финансовой и, возможно, геополитической сферах. Оцифровка денег может создать предпосылки для создания новой эталонной валюты. Сможет ли Китай превзойти Соединенные Штаты в гонке за тем, чтобы стать доминирующей мировой цифровой резервной валютой? Или это будет игрок Big Tech, такой как Facebook?

Тот, кто выйдет из грядущей денежной революции победителем, будет обладать одним из самых мощных и поистине глобальных инструментов в истории человечества. Деньги станут умными и будут делать то, что хотят их покровители, что в равной мере сулит как эффективность так и опасность.

Все это послужило призывом к действию для Банка Канады. В течение почти 10 лет центральный банк незаметно разрабатывал план действий в чрезвычайных ситуациях на тот день, когда это будущее наступит.

В марте 2020 года банк обратился к университетам Канады с призывом помочь в разработке CBDC. Рассматривались любые предложения по цифровому луни от лучших светил в области финансов и информатики, с целью ускорения плана развития цифровой валюты центрального банка в так называемой модели X Challenge.

Эксперты подтвердили, что будущее уже наступило, и многие опасаются, что Канада и многие другие страны уже в этой сфере отстают.

Model X — проектирование будущего денег

В Канаде менее 5 процентов от того, что принято считать деньгами, составляют наличные. Остальные существуют не в глубоких подземных банковских хранилищах, а в виде депозитов в коммерческих банках, просто как пункты данных в таблицах и других записях, отслеживающих миллионы соглашений и сделок с людьми, предприятиями и другими банками и учреждениями.

В течение многих лет наличные деньги сокращались, уступая место непрерывно совершенствующимся пластиковым картам, от магнитных и чипованых до бесконтактных, а также электронным переводам. По словам Андреаса Венериса, ученого из Коннахта и профессора электротехники и компьютерной инженерии в Университете Торонто, занимающегося исследованиями криптофинансирования, пандемия ускорила функциональную кончину наличных денег на два-три года.

В феврале 2021 года Банк Канады объявил о создании трех исследовательских групп, которым была поставлена задача представить подробные предложения по проекту Model X Challenge, чтобы помочь сформировать дизайн, технологию и видение цифрового луни. Профессор Венерис и его коллеги — одна из трех команд исследователей-победителей. Два других — из Университета Калгари и Университета Макгилла.

По словам участников, задача Model X к подаче предложений был намеренно расплывчатой, но один момент была понятен с самого начала: банк не хочет оставлять на усмотрение сторонних субъектов судьбу луни.

«Похоже, они хотят создать что-то непосредственно в самом банке, являющееся его частью, и на совершенно законных основаниях», — говорит Пунам Пури, профессор права Йоркского университета и член команды U of T-York вместе с профессором Венерисом, профессором Фан Лонг из факультет информатики и Андреас Парк, адъюнкт-профессором финансов в Школе менеджмента Ротмана U of T. «Банк Канады хочет иметь прямые отношения со всеми нами через электронный кошелек».

Банк давно придерживается мнения, что, хотя он постоянно изучает цифровую валюту центрального банка, в настоящее время «нет веских аргументов» для ее выпуска. Несмотря на это, его лидеры признают, что быстрые темпы глобальных изменений сигнализируют о неизбежности появления цифрового луни.

Манхэттенский проект. Как криптовалюта сделала аналоговые деньги устаревшими

Биткойн был изобретен в 2008 году неизвестным человеком или группой под псевдонимом Сатоши Накамото и вошел в обращение в 2009 году. Первые пару лет он был в основном игрушкой ориентированных на либертарианцев программных ботаников, но вскоре завоевал популярность.

Первая известная покупка за биткойны произошла в мае 2010 года, когда программист из Флориды в шутку заплатил незнакомцу из Великобритании, чтобы тот заказал ему две пиццы у местного Papa John’s за 10 000 BTC, что на тот момент стоило около 60 долларов. (По ценам этой недели эти пиццы стоят примерно 477 миллионов долларов).

Прежде чем биткойн стал спекулятивным благом из ничего, он пережил стадию бета-тестирования, и потому он мог делать то, что не могли сделать бумажные деньги и глобальная банковская система. Мгновенные и прямые трансграничные платежи не требуют дорогостоящего посредника или особенного доверия человеку на другой стороне сделки.

Так же, как и с гигантскими камнями раи, здесь не было необходимости в посреднике. Биткойн построен на блокчейне, который концептуально совпадает с устной историей островитянина с Япа. Каждый компьютер в сети- блокчейн, называемый узлом, хранит копию всей истории каждой монеты и каждой транзакции, проводимой с ней, называемой блоком, и выполняет работу по совершению новых транзакций.

Островитянам Япа не требовалось, чтобы доверенная третья сторона, такая как банк, поддерживала одну точную копию устной истории — и, конечно же, взимала плату за ее хранение, доступ к ней и ее обновление. До 2009 года простота банковского обращения имела реальный смысл в мире, зависящем от аналогового подхода к платежам и финансам. Биткойн опроверг это предположение одним заказом пиццы.

«Это был Манхэттенский денежный проект», — говорит Кэмпбелл Харви, канадский экономист из Университета Дьюка в Северной Каролине, который является экспертом в том, как технологии криптовалюты способствуют децентрализации финансов. «Биткойн действительно элегантен. Его делали не застрявшие в прошлом финансисты. Это не ремонт, это перестройка. И это очень интересно ».

Но биткойн ограничен в своих возможностях. Именно поэтому он стал чрезвычайно нестабильным и ценным спекулятивным активом. В то время как все валюты испытывают незначительные взлеты и падения в своей стоимости, биткойн может получить или потерять тысячи долларов в цене за один день. Использование биткойнов, скажем, для оплаты пиццы больше похоже на игру в рулетку, чем на простую транзакцию.

Как и другие члены команд-финалистов конкурса Model X Банка Канады, профессор Венерис говорит, что, хотя биткойн познакомил его с революционным потенциалом технологии блокчейн, он видит более вероятное будущее сети Ethereum.

В отличие от биткойна, который был разработан только для одной цели, Ethereum — это больше, чем просто криптовалюта. Это конкурентоспособная и творческая экосистема, которая может принимать любое количество транзакций в своей сети и выполнять так называемые смарт-контракты с использованием своей собственной валюты, называемой Ethereum.

Идея смарт-контракта обсуждалась годами. В 1996 году американский криптограф Ник Сабо написал в журнале статью под названием «Смарт-контракты», в которой предвидел то, что теперь возможно на блокчейне.

Г-н Сабо использовал торговый автомат в качестве метафоры, чтобы объяснить его основную функцию: вы кладете деньги, вводите определенный код и получаете шоколадный батончик (если , конечно, он не застревает).

В цифровом мире эти действия можно запрограммировать на автоматическое выполнение. Базовые формы смарт-контрактов используются в течение многих лет, например, настройка автоматических платежей по кредитным картам. Но поскольку финансовые системы во всем мире построены на аналоговом принципе, концепция ограничена простыми формулами электронных таблиц.

Альфред Легар, член команды Model X Университета Калгари, считает, что смарт-контракты необходимы для любой будущей CBDC и эффективно изменят мир. «С помощью нескольких строк кода мы сможем заключать сложные соглашения без посредников. Ни клерков, ни юристов, ни ожидания. Вы полностью можете доверять компьютерной программе », — говорит он.

«Подумайте, сколько стоит финансовый платежный сектор в процентах от ВВП. Это огромная сумма. Мы могли бы использовать эти деньги для других целей », — добавляет он.

Профессор Легар использует аналогию с покупкой дома, чтобы проиллюстрировать прорыв, который вызовут программируемые деньги. По его словам, когда вы покупаете дом, вы вносите залог адвокату и платите за это юристу и банку.

Когда транзакция завершена, они отправляют деньги продавцу. «Но это довольно простой контракт для автоматического кодирования», — говорит профессор Легар.

Документ на дом будет оцифрован и присоединен к сделке. «Если сделка не состоится, деньги вернутся. Если она удастся, деньги будут высвобождены автоматически. Умный контракт делает его более безопасным, надежным, прямым, оперативным и значительно менее дорогостоящим, чем нынешняя система ».

Катрин Тинн, профессор финансов в McGill, которая стала соавтором третьего предложения финалиста, также утверждала, что поддерживаемые государством цифровые валюты должны быть согласованы с налогово-бюджетной или государственной политикой, в отличие от наличных денег в их нынешней форме и системы доверенных лиц в банках.

По сути, правительства могли программно использовать государственную политику в деньгах. «На CBDC может быть построено множество инноваций», — говорит она. «Возьмите студенческие ссуды. Они могут быть запрограммированы по скользящей шкале для повышения справедливости, учитывая сколько вы зарабатываете, когда выплачиваете их. Если вы зарабатываете больше, вы и возвращаете больше, но если у вас тяжелые времена, ссуда автоматически корректируется, позволяя вам возвращать меньше ».

Профессор Тинн также говорит, что программируемый луни позволил бы массовые социальные изменения во всем, от уплаты налогов, до использования творческими людьми силы невзаимозаменяемого токена, чтобы получать прямую компенсацию в реальном времени, если их работы перепроданы, их произведение читается или их песня транслируется.

«Нам больше не нужно будет доверять системе или тому, что покупатель и продавец будут соблюдать правила», — отмечает она. Как и в случае с камнем раи, валюта может сделать это за вас.

Юридический эксперт команды U of T-York Пунам Пури говорит, что правительству необходимо хорошо подумать о том, как его политика будет формироваться с помощью цифровой валюты центрального банка. Она говорит, что у правительства со временем может возникнуть соблазн адаптировать смарт-контракты так, чтобы наложить ограничения на то, что может приносить людям реальные выгоды, превратив таким образом луни в идеологическое оружие.

Предложения финалистов — три чертежа от канадских ученых.

Все три предложения финалистов имеют общие общие черты, которые создают представление о цифровом финансовом будущем. Каждый из них рекомендует Банку Канады поддерживать закрытую цепочку блоков вместо того, чтобы полагаться на розничные банки или других игроков частного сектора для создания и поддержки базовой платформы. Этот закрытый блокчейн будет выпускать и контролировать CBDC с определенным уровнем повседневной анонимности для канадцев, выполняющих базовые транзакции, такие как небольшие розничные покупки.

Все три модели демонстрируют потребность в цифровом кошельке, который является базовым приложением для смартфонов и настольных компьютеров. Кошелек работает так же, как и современные банковские приложения, но с меньшим количеством функций и продуктов. Это будет способствовать хранению государственных токенов и будет иметь возможность подключиться к существующему банковскому счету и приложению. Розничным банкам также может быть разрешено разработать собственную версию цифрового кошелька.

Для канадцев, у которых нет смартфона или надежного доступа к Интернету, все три команды предложили карту с чипом NFC, которая может принимать и получать платежи по касанию и может быть подключена к цифровому кошельку.

Предложение Университета Ти-Йорка отличается от двух других на этом первом этапе разработки, потому что оно прямо рекомендует, чтобы Банк Канады действовал самостоятельно в качестве «узкоспециализированного банка», напрямую предлагая канадцам базовый цифровой кошелек и доступ к своим монеты.

Авторы предлагают сотрудничать с розничными банками только после того, как CBDC будет учрежден и его ценность будет показана канадцам. Розничные банки могут рассматривать центральный банк, предлагающий базовый цифровой кошелек, как вызов для некоторых из их основных услуг, но команда считает, что только прямая заинтересованность канадцев заставит розничные банки принять CBDC.

«Слишком раннее вовлечение банков Большой шестерки позволило бы им замедлить ход процесса», — говорит профессор Пак, который указывает, что эти учреждения, естественно, будут сопротивляться отказу от прибыльной части своей бизнес-модели. Согласно отчету McKinsey, мировой платежный рынок оценивается в 1,9 триллиона долларов США и составляет в среднем 39% банковских доходов.

«Мы должны оторвать пластырь», — добавляет профессор Венерис. «Когда канадцы увидят ценность и положительные изменения, вызванные CBDC, они захотят этого, и коммерческим банкам придется подчиниться».

Профессор Легар, который возглавлял предложение Калгари, разделяет восхищение перспективой создания цифровых денег, которые можно запрограммировать для расчета и обработки транзакций самостоятельно. «На мой взгляд, канадцам нужно представить поистине ценное предложение, чтобы добиться таких больших перемен».

Предложение Макгилла немного отличается от двух других тем, как оно обеспечивает конфиденциальность, что является ключевой особенностью его проекта. Для подавляющего большинства небольших повседневных транзакций пользователь CBDC будет полностью анонимным, покупая токены с помощью электронного кошелька в зашифрованной системе, которая может быть разблокирована только по постановлению суда, аналогично тому, как работают с обычными банковскими счетами. Однако человек или компания, получающие платеж, будут видны.

Профессор Тинн говорит, что сочетание прямого доступа к этой системе и смарт-контрактов может привести к революционным переменам в процедуре предоставления правительством финансовой помощи. «Во время пандемии многие канадцы получали выплаты CERB», — говорит она. «С помощью этой системы все платежи могли бы выполняться автоматически и немедленно, без путаницы в отношении того, кто имел право на них, а кто нет, а также без необходимости иметь банковский счет».

Обе концепции Калгари и Торонто рассматривают также второй этап, который предлагает крупным финансовым учреждениям разместить узел на вторичном уровне, на котором запущена разрешенная цепочка блоков, чтобы канадцы могли иметь беспрепятственный доступ к кредитам и другим финансовым продуктам. Последним шагом будет развертывание интерфейсов прикладного программирования (API), которые похожи на ограниченные ключи доступа к блокчейну для финтех-компаний, и предложение новых услуг на основе смарт-контрактов.

Ранее в этом же году, когда все три команды виртуально встретились с Банком Канады для обсуждения своих проектов, банк старался не раскрывать свои собственные планы. «Они задали много острых вопросов о том, почему блокчейн, как можно построить каждую платформу и как будут работать смарт-контракты», — сказал профессор Венерис.

«Но я чувствовал, что они уже все это знали, задавали вопросы о концепциях, которые им нравились или которые волновали их, и точно знали, что они делают. Они продолжают говорить: «У нас нет плана по выпуску CBDC, мы просто оставляем все варианты на случай непредвиденных обстоятельств».

«Но у меня такое чувство, что однажды утром мы проснемся и будем читать об объявлении Банка Канады о введении цифрового луни. То, что он будет в какой-то степени использовать технологию блокчейн, будет проектом самого Банка и, надеюсь, будет иметь возможность заключения смарт-контрактов ».

В заявлении для The Globe and Mail Банк Канады сослался на более ранние комментарии губернатора Тиффа Маклема и заместителя губернатора Тимоти Лейна, которые признали, что «пандемия может привести нас к принятию решения раньше, чем мы ожидали». Банк также отслеживает частные цифровые валюты Big Tech и другие частные стабильные монеты. Но даже в этом случае развертывание CBDC остается «планом на случай непредвиденных обстоятельств».

Угроза №1 — Facebook и частные цифровые валюты

Для руководителей центральных банков 16 сентября 2019 года может стать их битвой при Ватерлоо.

Был понедельник, и представители 26 центральных банков со всего мира, включая Канаду, поспешно собрались в штаб-квартире Банка международных расчетов в Базеле, Швейцария.

20-этажный модернистский вогнутый цилиндр из дымчатого стекла и листового металла возвышался над окрестностями и стал местом для одного из самых серьезных столкновений в истории финансов.

Одни банкиры сердились, другие, без сомнения, испугались. За столом сидели представители Facebook, вызванные туда, чтобы объяснить недавно презентованный на их ресурсе грандиозный проект технологического гиганта — Libra, первую в мире по-настоящему безграничную частную цифровую валюту.

Ставки центральных банков внезапно стали чрезвычайно высокими. Если Libra завоюет популярность у 2,8 миллиарда пользователей социальной сети, это может свергнуть традиционный платежный сектор и создать серьезную угрозу финансовому суверенитету практически каждой страны. Заявление Facebook быстро напугало некоторые центральные банки, в том числе китайский.

«Они хотели проверить центральные банки и посмотреть, какой будет их реакция», — говорит Ханна Халабурда, профессор Нью-Йоркского университета и бывший экономист Банка Канады. Профессор Халабурда была нанята Банком в 2012 году в подразделение электронных денег, отчасти потому, что она изучала необычные микроэкономики, например, в видеоиграх World of Warcraft и Second Life.

Одной из областей ее интересов были большие технологии, и она заметила, что такие компании, как Facebook и Amazon, по сути, создавали прототипы валют с помощью своих кредитов и токенов.

«Это было еще в 2012 году, и поначалу нашей главной заботой было влияние биткойна, а также возможный выпуск центробанками цифровых валют», — говорит она. «Тогда, когда мы говорили о частном секторе, мы имели в виду розничные банки, а не Facebook».

Профессор Халабурда, который покинул банк в 2019 году, говорит, что технологический гигант просто выявил серьезные недостатки в платежном секторе, которые он мог бы уникальным образом использовать с его огромным глобальным охватом и сложной платформой.

«Без сомнения, они были нацелены на денежные переводы», — говорит профессор Парк из Университета Ти-Йорка, команда Model X. Он говорит, что рабочие отправляют в свои страны около 800 миллиардов долларов в год. «Сейчас это чрезвычайно дорого, медленно и неэффективно, и около 10 процентов от этого извлекается финансовым сектором в виде комиссионных».

Опережая страны в разработке новой мощной цифровой валюты, Facebook получит огромное преимущество. Компания также увидела возможность заполнить одну из оставшихся дыр в сборе наших личных данных.

«Наши дети вполне могли бы использовать цифровую валюту Facebook», — говорит профессор Венерис, если Канада и другие страны не укрепят свой финансовый суверенитет. Новое поколение «понятия не имеет, что такое луни».

После встречи в Швейцарии Банк Канады сделал несколько заявлений, подтверждающих мнение о том, что валюта, поддерживаемая крупными высокотехнологичными компаниями, может представлять угрозу для луни.

В декабре 2020 года Facebook отказался от Libra, изменив проект на Diem и сосредоточившись исключительно на рынке США.

Угроза № 2 — DCEP Китая и деньги как большие данные

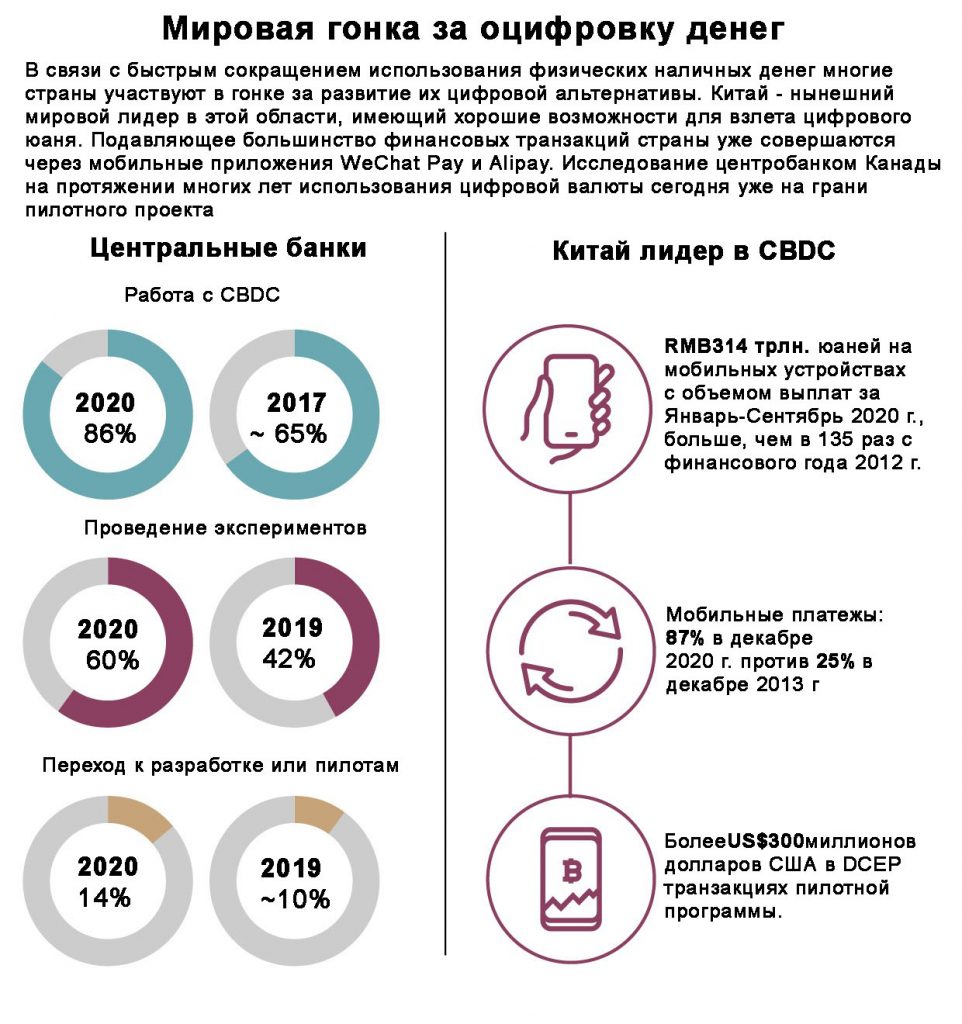

В октябре прошлого года, когда большая часть западного мира находилась под второй волной COVID-19, Народный банк Китая вошел в историю города Шэньчжэнь.

Один из 50000 победителей лотереи виртуального красного конверта вошел в магазин в модном торговом районе города Луоху, взял товар, поднес свой телефон к сканеру в киоске самообслуживания и стал первым, кто использовал цифровую валюту центробанка Китая. Банковская цифровая валюта -самая продвинутая форма бумажных денег в мире.

Китай с большим успехом представил свою концепцию национальной цифровой валюты, раздав 10 миллионов юаней (или примерно 1,9 миллиона долларов) в пакетах по 200 юаней для участия в контролируемом эксперименте — недельный шопинг в более чем 3000 магазинах, просто чтобы увидеть, как система отреагирует на реальные транзакции.

У новой валюты нет названия, но она упоминается как система электронных платежей в цифровой валюте Китая или DCEP, хотя некоторые неофициально называют ее цифровым юанем.

Для участников этот опыт был неотличим от их обычного метода транзакций, который в большинстве случаев осуществляется с помощью смартфона через одну из двух доминирующих платформ, WeChat и Alipay.

Две частные цифровые платежные системы были созданы на основе огромных экосистем, созданных их соответствующими материнскими компаниями, Tencent и Alibaba. Эти две силы составляют более 80 процентов общих платежей в крупнейшей цифровой экономике мира. Их мощь и охват, возможно, являются одной из причин, почему Пекин усердно работает над разработкой цифровой валюты.

Но некоторые эксперты считают, что DCEP — это всего лишь часть гораздо более широкой стратегии. Наряду с китайской инициативой «Один пояс и один путь», долгосрочной кампанией страны за глобальное финансовое влияние, развитием ее сети сервисов блокчейн (BSN) и экспортом проектов умных городов компаниями, связанными с государством, Китай, похоже, придерживается единого подхода к данным, надзору и государственному контролю над экономикой с прицелом на то, чтобы стать еще более крупным экономическим игроком.

Кэролайн Уилкинс, бывший заместитель управляющего Банка Канады, говорит, что большой вопрос будет заключаться в том, сможет ли цифровой юань достичь того же уровня, что и его аналоговый предшественник.

Кроме того, что DCEP может повлиять на вызов Китая доллару США как главной резервной валюте, масштабы и влияние цифрового юаня поднимают серьезные вопросы для таких стран, как Канада, когда дело касается международных платежей.

Г-жа Уилкинс также предупреждает, что отношение Китая к конфиденциальности данных и их потенциальному использованию «не соответствует демократическим ценностям открытого общества».

«Китай — это экономика, основанная на данных», — говорит Яя Фануси, бывший аналитик ЦРУ, а теперь старший научный сотрудник Центра новой американской безопасности в Вашингтоне. «DCEP — это не только деньги, но и данные».

Г-н Фануси предупреждает, что в то время как идеи, основанные на блокчейне, распространены в Северной Америке, Китай закладывает инфраструктуру для широкого, полностью интегрированного Интернета будущего.

Доктор Мэтью Джонсон, изучающий цифровую финансовую стратегию Китая в Австралийском институте стратегической политики, говорит, что эта матрица инструментов является частью более обширной инфраструктуры данных, которая будет связана с системой социального кредитования отдельных лиц и предприятий Коммунистической партии Китая, а также будет использовать возможности взаимодействия с Internet of Things, который включает в себя самый широкий в мире набор камер для распознавания лиц.

Г-н Фануси отмечает, что, когда Китай опубликовал свой план развития финансовых технологий для страны несколько лет назад, он представил DCEP в первую очередь как недостающую часть головоломки с данными наблюдения. И, в отличие от Запада, китайские законы о безопасности разрешают доступ к пользовательским данным.

А как насчет Большой шестерки? — Банкам Канады придется адаптироваться, и адаптироваться быстро

Все три финалиста Model X признали, что могущественные банки Большой шестерки Канады должны сыграть свою роль, иначе финансовый сектор может серьезно пострадать.

«Опасность при разработке CBDC заключается в том, что розничные банки просто будут тянуть за пятки, сопротивляясь изменениям, или могут взбунтоваться и решить разработать свои собственные частные монеты», — говорит профессор Герцога Харви. Он считает, что банковская система Канады стала олигополистической: ставки по займам слишком высоки, а нормы сбережений слишком низки. Легкая прибыль создает самоуспокоенность.

Профессор Харви говорит, что технологии распределенных реестров уже штурмом захватывают другие части финансовой индустрии. Незадолго до пандемии его отправили в Нью-Йорк, чтобы поговорить с советом директоров крупной фондовой биржи. «Я не знал, почему они хотели поговорить со мной, но когда я подошел и встал перед ними, у них был только один вопрос:« Сколько у нас осталось? » ”

Он говорит, что розничным банкам, страховым компаниям и другим финансовым учреждениям необходимо принять это неопределенное будущее, как это сделала эта неназванная биржа, и составить свои собственные планы действий на случай непредвиденных обстоятельств для смелого, но, возможно, менее прибыльного будущего. «В связи с этими переменами мы попросим коммерческие банки тратить больше денег, чтобы они научились не бояться зарабатывать меньше. Я считаю, что банки с запозданием реагируют на эти перемены », — говорит он.

Профессор Харви говорит, что более мелкие финтех-компании, созданные для процветания в децентрализованной среде, могут быстро бросить вызов крупным основополагающим учреждениям по мере распространения технологий, подобно тому, как Netflix поглотил некогда гигантский рынок домашнего видео из кирпича и раствора.

Каждый раз, когда профессор Харви разговаривает с руководителями крупного финансового учреждения, он спрашивает их, сколько исследований по блокчейну они проводят. «Когда они говорят:« У нас есть специальная команда, и мы активно реализуем новые идеи », я думаю, что они могут пережить то, что грядет. Но когда они пренебрежительно заявляют: «»Мы изучаем это» -, я знаю, что говорю с обреченным учреждением».

В 2019 году профессор Харви выступал в школе Ротман в Торонто и поведал эту аналогию аудитории. Следующий оратор, представитель Банка Канады, не слышал его речи, и когда член аудитории спросил, где банк занимается исследованием блокчейна, представитель сказал: «Мы изучаем это».

«Толпа разразилась бурным смехом, — говорит профессор Харви. «Я надеюсь, что их точка зрения изменилась».

После почти десяти лет проведения должной осмотрительности в отношении будущего денег Банк Канады теперь, кажется, стоит на пороге необходимости принимать жесткие решения и действовать в соответствии со своим планом в чрезвычайных ситуациях.

«Учитывая все, что произошло, и этот внезапный импульс, вызванный внешними силами вокруг нас, я чувствую, что теперь вопрос не о том, а когда Банк Канады запустит CBDC», — говорит профессор Венерис.«Я опасаюсь, что ответ на вопрос, когда мы должны запустить это, был… вчера».

Перевод с английского https://www.theglobeandmail.com/business/article-the-digital-currency-revolution-may-usurp-analog-money

В мире финансов надвигается шторм, поскольку правительства всего мира участвуют в глобальном конкурсе на оцифровку своих валют.

Майкл Дойл

Автор Alex Smith

Имеет профессиональную подготовку в области микроэлектроники и аппаратного программирования, а также более 30-ти лет опыта работы с системами обработки и передачи данных, включая оборудование для майнинга криптовалют. Готовя материал для читателей блога BuyCrypt успешно применяет свой обширный технический бэкграунд для максимально точной передачи смысла материалов с используемых источников.