С 26 февраля по 10 марта 2021 года Harris Poll и Mastercard Global Foresights, Insights and Analytics провели исследование, целью которого был анализ потребительских аппетитов к цифровым платежам. В составленном по его результатам отчете было учтено мнение 15 569 потребителей из 18 стран в 4 регионах мира.

Согласно данному отчету, 40% опрошенных в Северной и Латинской Америке, Карибском бассейне, на Ближнем Востоке и в Африке, а также в Азиатско-Тихоокеанском регионе отметили, что они планируют использовать криптовалюту в качестве средства платежей в 2021 году. Следует также сделать акцент на том, что на Ближнем Востоке и в Африке широкая общественность особенно вовлечена в разговоры о криптовалютах: 67% участников исследования согласны с тем, что они стали более открыты к использованию криптовалюты, чем годом ранее, 77% проявили большой интерес к тому, чтобы больше узнать о цифровых активах, а 75% подтвердили, что они бы стали использовать криптовалюту в качестве средства платежей, если бы лучше разбирались в рынке. Более того, результаты свидетельствуют о том, что 93% опрошенных изъявили желание следовать новым платежным тенденциям.

Как видите, потребительский аппетит к использованию цифровых валют возрастает. Это оказывает колоссальное влияние как на мировую экономику в целом, так и на финансовые политики стран.

Что такое CBDC?

CBDC (Central Bank Digital Currency) — цифровые валюты центральных банков или же виртуальная версия обычных денег. Это электронное обязательство монетарного регулятора, номинированное в национальной счетной единице и служащее средством платежа, меры и сохранения стоимости. Грубо говоря, крипто версия бумажного доллара.

Функции CBDC

Существует несколько сценариев выпуска национальной криптовалюты. От выбора зависит как CBDC повлияет на финансовую систему страны:

- CBDC вместо наличных. Пользователям предлагают переход от традиционных денег на их более удобный цифровой вариант. Появление таких криптоденег почти никак не повлияет на денежно-кредитную политику страны.

- CBDC вместо платежных систем. Оплачивать товары и услуги станет удобнее и проще, но при этом резко возрастет роль ЦБ на рынке платежных систем. Национальная криптовалюта будет напрямую конкурировать с платежными системами, что приведет к значительным изменениям в денежно-кредитной политике.

- CBDC вместо депозитов. В этом случае денежно-кредитную политику ждут глубокие перемены. Кроме того, изменится роль коммерческих банков.

Центробанк может выпустить криптовалюту для физических лиц или для финансовых институтов. В этом случае сценарии использования и области применения нового типа денег будут сильно отличаться.

Выбор направления работы зависит от того, насколько сильно участники рынка нуждаются в альтернативе фиатным деньгам, и какую проблему планирует решать регулятор при помощи CBDC.

Отличия CBDC от существующей системы заключаются в следующем:

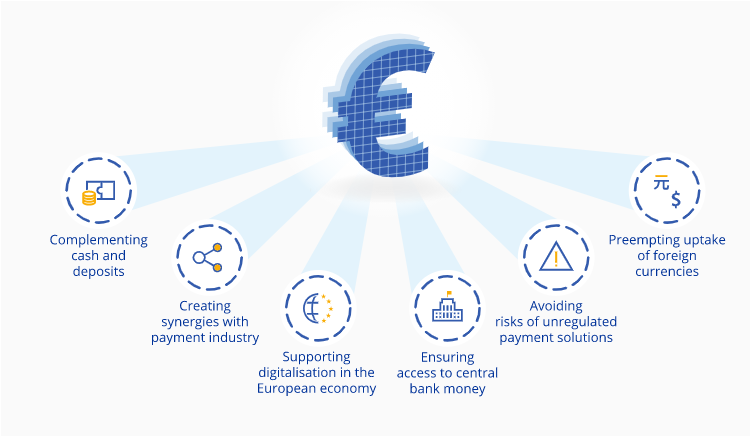

CBDC призвана повысить стабильность и конкуренцию в финансовой сфере на фоне соперничества банков с технологическими компаниями и криптовалютами.

CBDC позволяет повысить финансовую инклюзивность, поскольку предлагает платежную инфраструктуру с меньшими затратами на переводы. Кроме того, центральным банкам проще работать в цифровизированной экономике.

CBDC расширит инструменты фискальной политики, доступные регуляторам — например, позволят избежать «ловушки нулевых ставок». За счет программируемости и прозрачности CBDC регуляторам будет легче контролировать денежно-кредитную сферу. Более прозрачные данные платежных потоков повысят качество макроэкономической статистики.

CBDC стимулирует использование местной валюты для оплаты товаров и услуг, что особенно актуально в странах, подверженных долларизации.

Коммерческая версия CBDC (только для банков) позволит снизить расчетные риски, обеспечить круглосуточный доступ к ликвидности для банков и сократить издержки при трансграничных переводах.

Мотивация исследований и разработок в сфере CBDC варьируется в зависимости от юрисдикции.

В развитых экономиках центробанки рассматривают цифровую валюту как средство повышения безопасности и отказоустойчивости, а также эффективности внутренних платежей и достижения финансовой стабильности.

Для центробанков развивающихся экономик важным фактором является достижение финансовой инклюзивности.

CBDC vs Криптовалюты: в чем разница и зачем это государствам?

Центробанки стран не могут контролировать децентрализованные криптовалюты (и, кстати, очень обеспокоены этим), к примеру, биткоин: эмиссию монет, процесс их распространения и то, кем они будут использоваться и в каких целях. В отличие от криптовалют, обращение CBDC осуществляется на основании государственной власти: эмитентом CBDC выступает центральный банк страны, обладающий инструментами регулирования операций с национальной цифровой валютой. Обращение CBDC строится по принципу централизации, подразумевающей то, что существует единый орган, который контролирует данный рынок.

Более того, CBDC гораздо безопаснее фиатных денег, так как национальную цифровую валюту сложнее подделать или же осуществлять с ней незаконные действия. Тем не менее, в этом случае многое зависит от технической реализации актива: централизованные монеты имеют бОльшую степень уязвимости, чем децентрализованные. Однако если сравнивать уязвимость фиата и CBDC, второй вариант, несомненно, является более выигрышным для обеспечения проведения безопасных и легальных транзакций. Более того, в перспективе национальные криптовалюты способны существенно расширить доступ граждан различных стран к финансовым услугам, модернизировать существующую кредитно-денежную систему, обновить систему расчетов на финансовых рынках.

Еще один очевидный плюс внедрения CBDC – противодействие COVID-19: в условиях пандемии банкноты и любые физические предметы несут в себе потенциальную угрозу распространения инфекции. COVID – еще один фактор, который способствует ускорению процесса выпуска цифровых аналогов государственных валют.

Перспективы крипторынка в связи с возможным широким внедрением CBDC

Даже широкомасштабное внедрение и распространение CBDC не сможет убить частные токены и криптомонеты.

Чем больше будет отставание в развитии CBDC от частных токенов в технологичности, свободе от регулирования и предлагаемых пользователям бонусов (в смысле комфорта, защиты приватности и т.п.), тем выше будет доля частных токенов в суммарном финансовом обороте.

В настоящее время количество частных токенов составляет менее 1% суммарной денежной массы развитых стран. Барьер в 10% является критическим — в случае его преодоления целые отрасли и секторы экономики смогут функционировать, не выходя в фиат.

Наибольшим тормозом и угрозой развитию частных токенов являются не перспективы запуска CBDC и конкуренции с их стороны, а ужесточение норм AML/KYC и распространение норм регулирования рынка ценных бумаг на обращение и выпуск частных токенов. Речь идет о ужесточении здесь и сейчас, а не в будущем. Хотя в будущем дальнейшее ужесточение более чем вероятно.

Центральные банки, МВФ и другие международные финансовые организации (в частности Банк международных расчетов, Bank for International Settlements — BIS) выражают серьезные опасения по поводу рисков запуска CBDC. Развитые страны не планируют старт CBDC ранее 2020 года.

Тем не менее МВФ настаивает на применении CBDC для расширения доступа к финансовым услугам, особенно — в бедных странах, где финансовые учреждения не развиты и не всегда доступны.

Небольшие экономики, которыми управляют либерально настроенные правительства, могут запустить CBDC раньше — с целью повышения привлекательности локальных рынков как кластеров для развития новой экономики. Однако они будут подвергаться прессингу со стороны более крупных экономик — вплоть до угроз занесения в «серые списки» FATF, если их CBDC окажутся «слишком» комфортны для бизнеса и частных пользователей.

Частные токены и крипторынок в целом имеют максимум два года (до конца 2020-го) для запуска проектов, которые способны предоставлять пользователям серьезные преимущества. Прежде всего речь идет о проектах, связанных с применением смарт-контрактов.

Нишами, в которых частные токены имеют серьезные конкурентные преимущества по сравнению с CBDC, являются: маломасштабная внешняя и внутренняя торговля товарами и услугами (p2p трансграничные продажи), хранение и защита данных, финансовые операции для частных лиц и МСБ (SME).

В случае запуска крупными экономиками собственных CBDC в 2020 году сильная конкурентная среда, сформированная этим фактором, окажет воздействие на частные токены не ранее середины 2021 года.

Для усиления рыночных конкурентных позиций CBDC государства наверняка прибегнут к внерыночным инструментам — ужесточению и тотальному применению средств AML/KYC.

В общем, если кратко, то получается, что CBDC — это не просто безналичные фиатные деньги, а такая их форма, которая позволяет оперировать ими не только без посредничества центрального банка, но и без посредничества коммерческих банков в принципе.

Преимущества CBDC перед фиатными валютами:

- снижения операционных расходов;

- повышение скорости проведения операций;

- улучшение качества работы платежных систем за счет автоматизации процесса.

CBDC позволит регулятору контролировать оборот средств и отслеживать денежные потоки, включая расходы государственных ведомств. Как итог, власти получат необходимые инструменты для борьбы с хищениями, мошенничеством, отмыванием денег и другими противозаконными действиями.

Эмитентом CBDC, как и в случае с фиатом, выступает Центробанк страны. В результате национальная криптовалюта становится централизованным финансовым инструментом, который контролируется единым органом. Однако в отличие от фиатных денег, все операции с криптоактивом можно перевести в цифровой формат.

Чем CBDC отличаются от децентрализованных криптовалют

Эмитентом CBDC выступает Центробанк страны. У него есть инструменты для регулирования операций с национальной криптовалютой. Работа с CBDC строится по принципу централизации, подразумевающей наличие единого контролирующего органа.

Децентрализованные криптовалюты, например – биткоин, находятся вне прямого давления финансовых и других регуляторов. Центробанки стран не в состоянии контролировать эмиссию, процесс распространения и использования цифровых активов такого формата.

Ключевые возможности CBDC

Центробанки уже практикуют виртуальную эмиссию валюты, значительная доля платежей и переводов происходит в безналичной форме.

CBDC — одна из ведущих тенденций, которая определит будущее денег в ближайшее десятилетие и, скорее всего, оставит традиционный фиат в прошлом. Новый финансовый инструмент привлек особое внимание в начале 2020 года, который начался с масштабного события в финансовом мире: Всемирного экономического форума в Давосе, где ВЭФ выпустил инструментарий для политиков в отношении создания CBDC. Это спровоцировало новый виток развития банковских систем: активное исследование новых цифровых активов и тестирование внедрения CBDC.

Единой общепринятой классификации CBDC не существует. Ключевыми параметрами, по которым можно разделить их на типы, являются:

- инфраструктура;

- технология и условия доступа;

- уровень анонимности;

- возможность применения для внутренних и/или трансграничных платежей.

- Архитектура

В зависимости от архитектуры, исследователи выделяют две основные категории CBDC:

- Оптовые (wholesale, они же коммерческие или прямые);

- Розничные (retail/general purpose).

В категорию розничных входят три типа архитектур:

- Гибридные;

- Посреднические;

- Непрямые (синтетические).

Рассмотрим эти пункты по отдельности.

Архитектура

Растет число банков, которые считают перспективными цифровые валюты с гибридной или посреднической архитектурой. В данном контексте CBDC — прямое платежное требование на центробанк, но частный сектор контролирует взаимодействие с клиентами.

Лишь в считанных юрисдикциях рассматриваются модели, в которых центральный банк играет значительную операционную роль в платежах клиентам.

Центробанки чаще выбирают прямую или гибридную/посредническую архитектуры в юрисдикциях с относительно высоким уровнем жизни, широким доступом населения к банковским услугам и эффективным государственным управлением.

В менее развитых странах центробанки, как правило, не специфицируют избранную ими архитектуру.

Инфраструктура (техническая концепция) CBDC

Инфраструктура может быть основана либо на традиционной централизованной базе данных, либо на распределенном реестре (DLT).

Многие банки рассматривают различные технологические опции. Однако текущие апробации концепции CBDC основаны преимущественно на DLT, а не на традиционной технологической инфраструктуре.

Экспериментирующие с DLT центробанки используют, как правило, permissioned-системы, в которых операторы вправе решать, кого принимать в сеть.

Технология доступа на основе счетов (account-based)

CBDC на основе счетов привязаны к идентификационной информации. Задача сочетать качества наличных денег как инклюзивного и устойчивого к кризисам средства платежа с характеристикой анонимности может оказаться непростой.

Это наиболее популярная концепция — ее рассматривают пять центробанков.

На основе токенов (token-based)

Механизм доступа на основе цифровых токенов позволяет реализовать различные стоимостно-ориентированные варианты способов оплаты — например, выпускать предоплаченные CBDC-банкноты. Последние можно обменивать как физически, так и в цифровом формате.

Однако это сопряжено с риском преступной деятельности и фальшивомонетничества. Кроме того, доступ по такой схеме затруднен для людей, лишенных доступа к банковским услугам и вынужденным пользоваться только наличными.

Эту концепцию рассматривают три центробанка.

Возможность использования для внутренних и/или трансграничных платежей

CBDC могут использоваться для расчетов внутри страны или для трансграничных платежей. Соответственно, модель цифровой валюты может предусматривать розничные и оптовые взаимосвязи и опции доступа для резидентов или нерезидентов. CBDC для внутреннего использования на основе токенов будет открыта для всех, включая нерезидентов.

Большинство проектов склоняются к внутреннему использованию. ЕЦБ, центробанки Франции, Испании, Нидерландов, а также Восточно-Карибский центральный банк, напротив, фокусируются на трансграничном использовании цифровых валют.

Розничные CBDC

Хотя «коммерческая» CBDC рассматривается как более безопасный для стабильности финансовой системы вариант, для массовых пользователей интерес представляет именно «розничная» CBDC — полноценная замена обычной валюте, которую можно использовать для оплаты товаров и услуг, хранить на банковском счете и т.п.

Розничные CBDC — цифровые валюты, доступные для широкого использования физическими и юридическими лицами. Служат заменой наличных денег (или их дополнением) и альтернативой банковским депозитам. Начисление процентного дохода, как правило, не предусмотрено.

Розничные CBDC могут находиться в непосредственной собственности граждан и корпораций в качестве цифровой формы наличных денег в дополнение к бумажным деньгам: операции поддерживаются благодаря цифровой платформе для хранения и обмена цифровой валюты.

Одной из первых стран, власти которой задумались о CBDC, стала Швеция. Причина — крайне низкое использование наличных (на них пришлось лишь 5% всех платежей домохозяйств, тогда как банковскими картами платили 60%). Тестирование «цифровой кроны» (e-krona) начали в 2017 году (в СМИ информация о планах появилась годом ранее). Спустя три года изучений он перешел в пилотную стадию. В разработке CBDC регулятору помогает компания Accenture — она отвечает за платежи, депозиты, переводы и другие функции на блокчейне R3 Corda.

Уругвай, одна из самых экономически благополучных стран Латинской Америки, проводил пилотное тестирование собственной CBDC (e-peso) с сентября 2017 года по апрель 2018 года среди обычных потребителей и предприятий. Вместо распределенного реестра работали цифровые кошельки, управляемые государственной телекоммуникационной компанией Antel. При этом в системе e-peso были предусмотрены анонимные транзакции и переводы без подключения к интернету, а каждая «банкнота» e-peso имела уникальную криптографическую подпись. Сейчас результаты проекта оценивают с точки зрения целесообразности анонимности пользователей, возможности внедрения «процентных» инструментов и общего влияния на экономику.

Согласно исследованию, еще одной европейской страной, которая активно развивает «розничную» CBDC, стала Украина.

Национальный банк Украины (НБУ) успешно протестировал «цифровую гривну» в течение четырех месяцев 2018 года. В ходе теста НБУ «выпустил» 5443 электронных гривны, которые были задействованы на 79 кошельках на смартфонах. Кошельки можно было дополнительно пополнить через платежную систему «Украинское платежное пространство», интегрированную в платформу CBDC. Пользователи могли переводить цифровые деньги между кошельками, пополнять баланс мобильных номеров оператора LifeCell и делать благотворительные пожертвования.

Сама платформа была построена на приватной версии протокола Stellar и имела два уровня: на первом НБУ в одностороннем порядке управлял реестром, на втором банки и финансовые учреждения управляли операциями. В итоге Stellar был признан неподходящей основой для системы национального масштаба, однако альтернативу ему пока не назвали.

Сейчас украинский центробанк изучает как централизованную, так и децентрализованную модель системы цифровой гривны. Подводя итоги эксперимента на конференции по CBDC в феврале этого года, тогдашний глава НБУ Яков Смолий заявил:

«Мы продолжаем изучать возможность выпуска цифровой гривны и вернемся к этому вопросу, когда будем уверены, что инициатива технически осуществима и что цифровая валюта не будет препятствовать исполнению центральным банком своих функций по обеспечению курса валюты и финансовой стабильности».

Аналогичные проекты также запустили центробанк Багамских островах (Sand Dollar) и Восточно-Карибский центробанк (DXCD).

Ключевые особенности розничных CBDC

Хотя возможны различные вариации модели розничных цифровых валют, большинство центробанков выделяют следующие ключевые характеристики:

- Розничная CBDC должна быть новой формой денег центрального банка, выпускаемой и контролируемой регулятором. Предложение розничной цифровой валюты обусловлено монетарной политикой и контролируется центральным банком.

- CBDC должна включаться в финансовую отчетность центробанка.

- Цифровая валюта должна приниматься как средство платежа всеми гражданами, компаниями и государственными органами.

- CBDC распространяется центробанком в соотношении один к одному с фиатной валютой и должна свободно конвертироваться в наличные.

- CBDC должны функционировать на открытой инфраструктуре, что позволит частным компаниям создавать новые продукты и сервисы.

- Стоимость транзакции должна быть меньше, чем в существующих системах.

- Перспектива внедрения.

Концепция розничных CBDC сравнительно популярна среди центробанков развивающихся экономик, где финансовые институты стремятся играть лидирующую роль в динамично растущей индустрии финтеха, внедрять финансовую инклюзивность, ускоряя движение в сторону безналичного общества, и уменьшать стоимость эмиссии денег и расходы на обработку банкнот.

Центральные банки развитых стран не испытывают особого энтузиазма в отношении розничных CBDC. Регуляторы не желают создавать конкуренцию между средствами центробанков и частного сектора, считая потенциальные выгоды использования розничных цифровых валют ограниченными.

По их мнению, внедрение розничных CDBC — слишком смелый (или преждевременный) шаг.

Оптовые CBDC

Другим типом цифровой валюты служат так называемые коммерческие CBDC (Wholesale CBDC). Это валюта предназначена для ограниченного использования специализированными организациями. По задумке, доступ к W-CBDC имеют только банки. Сфера использования W-CBDC ограничена сферами межбанковских операций, расчетов по переводам, операций клиринга и международной торговли (где банки зачастую выступают гарантами по сделкам). Аналогами оптовых цифровых валют являются корреспондентские счета и банковские депозиты в центральных банках.

По словам авторов доклада, коммерческая CBDC — дальнейшее развитие существующей практики, при которой центробанк выпускает валюту на виртуальный счет и дает к ней доступ банкам, а те, в свою очередь, распространяют валюту дальше по экономике.

Однако, по сравнению с текущей системой, W-CBDC имеет ряд преимуществ. Во-первых, это круглосуточная доступность средств, тогда как сейчас заявки центробанк одобряет вручную. Во-вторых, все переводы фиксируются в более надежном распределенном реестре, что повышает эффективность расчетов, а источником средств и, следовательно, гарантом по обязательствам выступает центробанк, что позволяет избежать кредитных рисков.

Среди основных экспериментов W-CBDC исследователи отметили проект ЕЦБ и Банка Японии (Project Stella), Банка Канады (Project Jasper), Денежно‑кредитного управления Сингапура (Project Ubin), а также Гонконга и Таиланда.

Межбанковские/оптовые CBDC используются только финансовыми учреждениями в целях межбанковских переводов и для осуществления финансовых расчетов.

В случае начисления процентного дохода оптовые CBDC можно рассматривать как процентные обязательства центрального банка.

Плюсы и преимущества оптовых цифровых валют:

- возможность регулирования спроса на деньги;

- проведение гибкой монетарной политики;

- обеспечение финансовой стабильности;

- обеспечение круглосуточной банковской ликвидности;

- сокращение издержек при трансграничных переводах;

- фиксация переводов в распределенном реестре — это повышает эффективность расчетов, а также снижает кредитные и расчетные риски, поскольку источником средств и гарантом по обязательствам выступает центробанк;

- снижение контрагентских рисков.

Минусы оптовых CBDC:

- сфера распространения ограничена межбанковскими операциями, расчетами по переводам, операциями клиринга и международной торговли (где банки зачастую выступают гарантами по сделкам).

- Перспектива внедрения

Модель оптовых CBDC пользуется в среде центральных банков наибольшей популярностью, поскольку потенциально способна ускорить работу финансовых систем, повысить их безопасность и снизить издержки. В развитых странах системы розничных платежей и расчетов уже достаточно эффективны, работают практически в реальном времени и всегда доступны. Большинство граждан имеет доступ к банковским сервисам.

Технология оптовых CBDC позволит повысить эффективность взаимодействия между различными сферами. Прямая связь платформ акций или валютного рынка с платформами наличных может повысить скорость осуществления сделок и устранит расчетный риск. Скорость осуществления сделок на внебиржевых рынках и в сферах синдицированного кредитования, а также расчетов по международным торговым операциям может значительно вырасти при установлении связи с системой мгновенных расчетов на основе оптовых CBDC.

Также оптовые CBDC могут упростить инфраструктуру трансграничных платежей, значительно уменьшив число посредников. Благодаря этому повысится ее эффективность и безопасность, уменьшатся затраты, снизятся риски ликвидности и контрагента.

Внедрение технологии распределенного реестра также позволит придать оптовым CBDC характеристики «смарт», включая целевое финансирование, ограничение их использования во времени и пространстве, применение кондициональных ставок процента. Подобные особенности позволят центральным банкам задействовать новые инструменты монетарной политики, такие как персональные ставки кредитования.

Опции мониторинга в реальном времени и отслеживания, а также контроля за денежной массой помогут банкам и регуляторам в борьбе с отмыванием денег и в надзоре.

На момент написания четыре центробанка рассматривают прямую модель (мотив — усиление финансовой инклюзивности); семь рассматривают гибридную или посредническую модель (некоторые из них — наряду с прямой моделью). Однако большинство регуляторов еще не определились с архитектурой.

Что такое гибридные CBDC?

Гибридные цифровые валюты представляют собой нечто среднее между прямыми (оптовыми) и непрямыми (синтетическими) CBDC. Обработкой платежей занимаются посредники, однако сама цифровая валюта является прямым платежным требованием на центробанк. Последний отвечает за распределенный реестр со всеми транзакциями и управляет резервной технической инфраструктурой, позволяющей перезапустить платежную систему в случае отказа.

Одним из ключевых элементов архитектуры гибридной CBDC является нормативно-правовая база, лежащая в основе прав на валюту, отделяя их от балансовых отчетов поставщика платежных услуг (PSP). Если поставщик не может выполнять свои обязательства, то активы авуары в CBDC не считаются частью активов PSP, доступных кредиторам.

Правовая основа дает центральному банку возможность передавать контракт розничного клиента с неработоспособным PSP полностью функциональному поставщику.

Другой ключевой элемент — техническая возможность обеспечить перенос активов. Банк обязан поддерживать процесс осуществления платежей в ситуации, когда посредник испытывает технические трудности. Следовательно, финучреждению необходима возможность восстановления баланса розничного клиента. Поэтому банк сохраняет копию CBDC-активов розничного клиента, что позволяет перемещать активы от одного PSP к другому в случае технического сбоя.

Плюсы и минусы гибридных CBDC

В качестве промежуточного решения эта модель может обладать лучшей стрессоустойчивостью, чем непрямые (синтетические) CBDC, но более сложной в управлении инфраструктурой с точки зрения центрального банка.

Гибридными CBDC управлять несколько проще, чем прямыми (оптовыми). Поскольку центральный банк не взаимодействует с розничными пользователями напрямую, он может сосредоточиться на ограниченном наборе ключевых процессов, таких как расчеты по платежам. В это же время посредники могут управлять другими сервисами, включая подтверждение мгновенных платежей.

Гибридные CBDC расширяют возможности хранения резервов в центробанках, а также улучшают взаимодействие различных платежных систем.

Что такое посреднические CBDC?

Архитектура посреднических цифровых валют напоминает архитектуру гибридных CBDC. В этом случае монетарный регулятор контролирует оптовый реестр, а не центральный реестр всех розничных транзакций. Посреднические CBDC представляют собой прямое платежное требование на центробанк, тогда как платежи осуществляют посредники.

В Банке международных расчетов (BIS) отмечают рост числа центробанков, которые склоняются к гибридным и посредническим моделям CBDC. Лишь несколько юрисдикций рассматривают «прямые» проекты, в которых регулятор берет на себя все платежи пользователей.

Что такое синтетические или непрямые CBDC (sCBDC)?

Наряду с вышеописанными тремя архитектурами CBDC общего назначения существует и другой подход. В его основу положена модель непрямого предоставления розничных цифровых валют через финансовых посредников.

Модель sCBDC также известна как «двухуровневая» CBDC, поскольку напоминает существующую двухуровневую банковскую систему.

Посредники в лице компаний-эмитентов обеспечивает все обязательства регулятора перед розничными клиентами (в форме непрямых CBDC) посредством активов в фактических CBDC (или других средств), депонированных в центральном банке. Посредники контролируют коммуникации с розничными клиентами, сетевые платежи и сообщения другим посредникам, а также оптовые платежные инструкции центральному банку.

Центробанки обеспечивают защиту активов и прав клиентов промежуточных структур (компаний-эмитентов), контролируют реестр транзакций и управляют резервной технической инфраструктурой.

Выпускаемые компаниями-посредниками sCBDC обеспечены резервами центробанков.

sCBDC требуют расширения доступа к резервам центробанков для финучреждений, финтех-стартапов и крупных технологических компаний. Резервное обеспечение позволяет провайдерам sCBDC гарантировать погашение обязательств по номинальной стоимости.

Плюсы и минусы sCBDC

sCBDC дешевле и не столь рискованны по сравнению с напрямую выпускаемыми и более управляемыми аналогами. Они также позволяют частному сектору активнее внедрять инновации и эффективнее взаимодействовать с клиентами, а центральным банкам — обеспечивать доверие со стороны пользователей.

Минус в том, что общество может рассматривать sCBDC как продукт, выпущенный под брендом центробанка, не вполне понимая, что регулятор несет за него ограниченную ответственность.

Безопасность CBDC

CBDC считается безопаснее фиатных денег, поскольку их труднее подделать или безнаказанно использовать в финансовых махинациях. Однако тут многое зависит от технической реализации актива. Если он основан на блокчейне – степень защиты достаточно высока. Полностью централизованные монеты более уязвимы, в том числе и перед хакерскими атаками.

Например, специалисты Банка России считают, что переход на национальную криптовалюту не избавит ЦБ от внимания злоумышленников. Более того, безопасный переход на CBDC возможен только в странах с устоявшимися финансовыми институтами.

С другой стороны, цифровые деньги гораздо безопаснее с точки зрения распространения инфекции. Эта тема стала особенно актуальной в условиях пандемии коронавируса. По данным Банка международных расчетов (BIS), люди стали чаще искать информацию об уровне безопасности работы с банкнотами в условиях эпидемии. Эксперты уверены, что COVID-19 ускорит выпуск национальных криптовалют.

Внедрение CBDC

По данным СМИ, в конце 2019 года как минимум 18 стран работали над созданием национальной криптовалюты.

Согласно данным Банка международных расчетов (BIS), 86% центральных банков во всем мире активно исследуют потенциал CBDC прямо сейчас. Также обратимся к отчету, опубликованному PwC в апреле 2021: проведенная аналитика показала, что лидерами на рынке разработки национальных криптовалют являются Багамские острова, Камбоджа и Китай. На настоящий момент в гонке внедрения CBDC в национальные банковские системы уже соревнуются более 60 Центробанков. По данным Deloitte, 36 Центробанков рассматривают возможность использования CBDC для розничной и оптовой торговли, 18 рассматривают возможность использования CBDC только для розницы. Вместе с этим уже сейчас Япония, США, Великобритания, Китай и Россия запускают программы и исследовательские проекты в целях тестирования использования национальных криптовалют в ближайшем будущем.

В пятерку самых зрелых оптовых проектов CBDC на сегодняшний день входят:

Таиланд и Гонконг: проект Inthanon-LionRock

Сингапур: проект Ubin

Канада: проект Jasper

Великобритания: международные межбанковские платежи и расчеты

Франция: цифровой Евро

Вторая пятерка – самые зрелые проекты CBDC для розницы:

Багамы: проект Sand Dollar

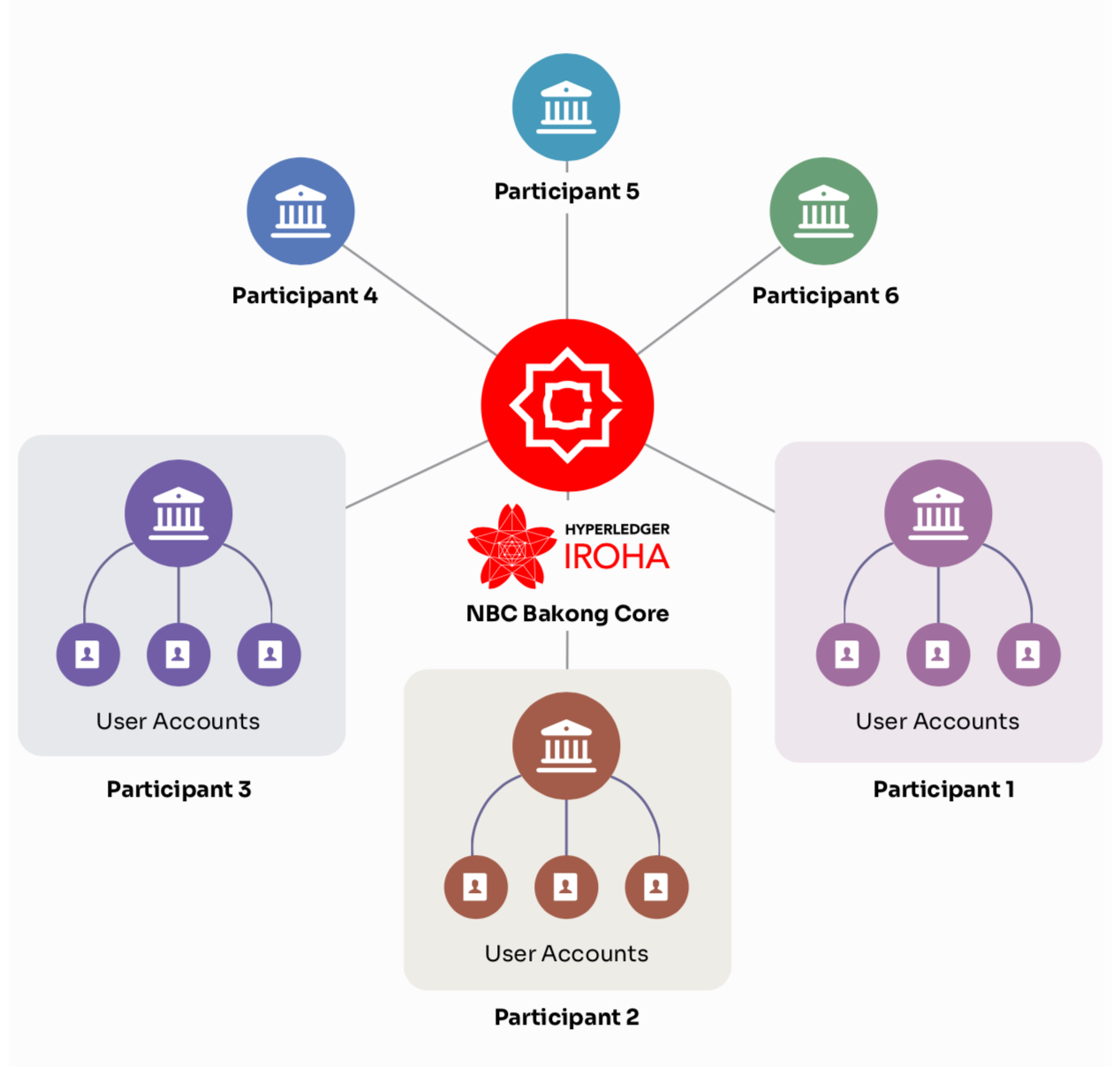

Камбоджа: проект Bakong

Материковый Китай: e-CNY

Украина: е-Hryvna

Уругвай: e-Peso

Говоря о самых передовых проектах в мире, важным фактом является то, что благодаря стремлению в разработке решений для ритейла уже было создано 2 перспективных проекта, заслуживающих внимания: это проекты на Багамских Островах и в Камбодже, занимающие 1 и 2 места в списке самых зрелых проектов соответственно. Пока что ни один оптовый проект CBCD не смогу достичь настолько высокого уровня зрелости.

Тренды CBDС в 2021 году

Начну с того, что CBDC набирают обороты: прямо сейчас некоторые проекты уже вступают в стадию осуществления, а другие, поверьте мне, не заставят себя ждать. Данная тенденция подкрепляется и институциональным участием: Банк международных расчетов, Всемирный банк, Международный валютный фонд и Всемирный экономический форум активно участвуют в исследованиях и подготовке планов тестирования, что существенно влияет на укрепление экосистемы CBDC в целом.

Страны с формирующейся рыночной экономикой будут лидировать по проектам CBDC для розничной торговли. Следует отметить, что такие проекты существенно расширят доступ для граждан этих стран к предоставляемым финансовым услугам, а также сократят разрыв с теми, кто не пользуется банковскими услугами. Напротив, финансовые инструменты CBDC для оптовой торговли будут превалировать в более развитых странах с отлаженными и устойчивыми системами межбанковских отношений.

Вишенка на торте: более 88% проектов CBDC, которые на сегодняшний день находятся на стадии разработки, основаны на базовой технологии блокчейн. Это существенно улучшит функционирование и жизнеспособность национальных криптовалют в дальнейшем, обеспечив максимальную безопасность транзакций, прозрачную процедуру проведения аудита, соблюдение максимальной конфиденциальности персональных данных, а также будет способствовать увеличению совместимости CBDC с другими цифровыми активами.

Экономический стимул цифровых валют обретает силу во всем мире, и это неоспоримый факт. CBDC, подкрепленные активами, хранящимися на балансе центральных банков, позволят денежным средствам полностью интегрироваться в формирующуюся цифровую экосистему будущего. Потенциал национальных криптовалют огромен: ускорение платежей и обеспечение более эффективного способа распределения, улучшение функционирования производственно-сбытовых цепочек. Что не менее важно – CBDC обеспечат дополнение финансовой инфраструктуры недостающими звеньями, что позволит участникам рынка извлекать максимальную выгоду из возможностей токенизации. Модернизация существующей денежной системы, вне всяких сомнений, набирает обороты. Уже в ближайший год страны начнут активно тестировать CBDC – и скоро все мы увидим существенные изменения в глобальной экономической системе. Более того, мы станем непосредственными участниками данного процесса. Звучит многообещающе, не так ли?

Китай лидирует в гонке за CBDC

Китайская цифровая валюта — тоталитаризм или новая монетарная теория?

Китайские власти хотят приблизить цифровую валюту по уровню анонимности к наличным — это заметно по патентам, зарегистрированным Народным банком Китая. В архитектуру DCEP планируют внедрить «контролируемую анонимность». Это означает, что разные участники системы будут иметь ограниченную информацию друг о друге. Впрочем, государственные органы смогут без труда получить нужные им данные. Еще одной характеристикой «наличности» цифрового юаня должны стать оффлайн-транзакции.

Через год китайские власти должны определить стратегию вывода DCEP на рынок, полагает эксперт.

Помимо использования внутри страны Китай может использовать цифровой юань, чтобы потеснить доллар США, который доминирует в международных расчетах. Для этого DCEP должен, в частности, стать конкурентом SWIFT.

Кроме того, как утверждал бывший главный экономист МВФ Кеннет Рогофф, одно из направлений экспансии цифрового юаня за границу — подпольный рынок. Вероятным полем для тестирования DCEP на зарубежной публике могут стать зимние Олимпийские игры 2022 года.

По состоянию на конец апреля 2020 года Китай находится ближе всех к полноценному запуску CBDC. Проект КНР получил название DCEP (Digital Currency Electronic Payment – цифровая валюта для электронных платежей).

Криптовалюта КНР может быть запущена до ноября 2020 года. Такими сведениями, в ходе своего интервью на East Tech West, поделилась инвестор, партнер венчурного фонда Proof of Capital Эдит Чунг.

По данным China Daily, работа над созданием цифровой версии юаня ускорилась на фоне вспышки коронавируса в стране. В середине апреля 2020 года издание China Star Market сообщило о том, что в мае Китай начнет выплачивать часть субсидий в криптовалюте. Первыми получателями цифрового юаня станут чиновники города Сучжоу.

Ранее в китайских новостных каналах также появилась информация о том, что в программу тестирования войдут еще три города: Шэньчжэнь, Сюнъань и Чэнду.

Для работы с национальной криптовалютой Китайский ЦБ задействовал четыре государственных банка:

Сельскохозяйственный банк Китая (Agricultural Bank of China). https://www.abchina.com/en/

Промышленный и коммерческий банк Китая (Industrial and Commercial Bank of China). https://www.icbc.com.cn/icbc/sy/

Банк Китая (Bank of China) https://www.boc.cn/en/

Строительный банк Китая (China Construction Bank) http://www.ccb.com/en/home/indexv3.html

Пользоваться цифровым активом можно будет через мобильное приложение. Интерфейс приложения, при помощи которого пользователи смогут работать с криптовалютой КНР

Интерфейс приложения Сельскохозяйственного банка Китая для тестирования DCEP

Как будет работать китайская криптовалюта

Схема функционирования криптоюаня была опубликована в конце января 2020 года. Информация о транзакциях в сети DCEP будет передаваться в зашифрованном виде. Пользователи криптовалюты смогут сохранять анонимность.

«Мы осознаем, насколько участники общества ценят конфиденциальность, которую они могут получить во время операций с фиатом. Мы сохраним доступ к анонимности», — так прокомментировал технические особенности DCEP глава научно-исследовательского института цифровой валюты при Народном банке Китая (PBoC) Му Чанчунь.

Напомним, работа над созданием национальной криптовалюты ведется в рамках выбранного председателем страны Си Цзиньпином блокчейн-курса развития КНР.

Противостояние между Китаем и США

Как только стало известно, что Китай начал работу над созданием криптовалюты, другие Центробанки также задумались о выпуске аналогичных финансовых инструментов. Особенно сильно заволновались США, которые находятся в состоянии торговой войны с Китаем.

Исследователи считают, что страна, первая выпустившая национальную криптовалюту, станет лидером рынка. Цифровой актив делает расчеты дешевле. С помощью национальной криптовалюты, по мнению специалистов, Китай переманит торговых партнеров США, предложив им более выгодные условия сотрудничества.

Летом 2019 года Facebook представил свой криптопроект Libra – стейблкоин с фиатным обеспечением. Многие специалисты считают, что Китай ускорил разработку цифрового юаня в ответ на инициативу социальной сети.

Регуляторы раскритиковали Libra сразу после презентации. Они увидели в криптовалюте частной компании риски для монетарного суверенитета. Параллельно у регуляторов возникли вопросы, связанные с процессом эмиссии, распространения и контроля актива.

CEO Facebook Марк Цукерберг понял, что ему не удастся запустить криптовалюту без поддержки регуляторов. Чтобы спасти проект, он попытался представить Libra, как ответ США на угрозу запуска национальной криптовалюты Китая.

По словам Марка Цукерберга, выпуск стейблкоина социальной сети может открыть доступ к аналогу банковских услуг для 1,7 млрд человек по всему миру. В случае, если Китай опередит Libra, именно КНР, по его мнению, достанется обозначенная аудитория.

Известный трейдер Глен Гудман следующим образом описал риски для Америки, связанные с выпуском криптовалюты КНР:

«Обе валюты – Libra и криптоюань – могут появиться в течение года. С их помощью транзакции при покупке, продаже товаров, во время совершения операций по переводу денег между пунктами станут быстрее, выгоднее и эффективнее. КНР приложит все необходимые усилия для того, чтобы переманить международных партнеров в секторе торговли на переход от работы с долларом США к криптоюаню. Если Китаю удастся реализовать план, у доллара США будут большие неприятности».

Поиски альтернатив Libra в США

Выбор Libra в качестве ответа Китаю оказался для США слишком рискованным. Альтернативой для Америки стала организация фонда разработки цифрового доллара. Задача проекта – представить криптоальтернативу национальной валюты США.

Организацию возглавил экс-председатель Комиссии по торговле товарными фьючерсами (CFTC) Кристофер Джанкарло. Специалист обещает представить проектную документацию криптодоллара в ближайшее время.

Параллельно в США рассматриваются другие варианты ответа страны на запуск криптовалюты КНР. Одним из них стало задействование платежной системы FedNow – аналога системы быстрых платежей (СБП) Центробанка России.

В гонке за первенство также принимает участие криптовалюта GRAM криптопроекта популярного мессенджера Telegram. По состоянию на апрель, из-за конфликта с Комиссией по ценным бумагам и биржам США (SEC) запуск проекта отложен на неопределенный срок.

Европейские разработки

Европа активно изучает возможность выпуска CBDC. Некоторые европейские страны уж предложили свою инфраструктуру для тестирования финансового инструмента. Так, 21 апреля 2020 года Центробанк Нидерландов заявил о желании возглавить разработку национальных криптовалют и принять участие в тестировании CBDC Европейского ЦБ.

Впервые о возможности выпуска цифровой альтернативы евро стало известно осенью 2019 года, когда министр финансов Германии Олаф Шольц предложил изучить возможности создания криптоверсии фиата.

Тестирование цифрового евро запланировано на первую половину 2020 года на базе Центробанка Франции. В конце марта 2020 года на сайте регулятора появилась информация о том, что в инициативе смогут принять участие граждане страны. Всем желающим надо подать заявку до 15 мая. Выбор участников тестирования назначен на 10 июля 2020 года.

Параллельно ведению работ по созданию цифровой альтернативы фиату, Евросоюз ввел запрет на взаимодействие со стейблкоинами частных компаний. Под данную категорию не попадают национальные криптовалюты. При этом бан распространяется на криптопроект компании Facebook.

Основные выводы

Таким образом, CBDC может стать следующим этапом эволюции денег. Первой страной, которая сможет на своем опыте убедиться в преимуществах перехода на национальную криптовалюту, согласно прогнозам, станет Китай. К другим выводам:

CBDC отличаются от таких криптовалют как биткоин высоким уровнем централизации.

Работа с деньгами в цифровом формате, в сравнении с фиатом, быстрее, выгоднее и безопаснее.

CBDC могут быть анонимными.

Перевод граждан на работу с национальной криптовалютой упростит Центробанку контроль за оборотом средств.

Существуют разные сценарии применения CBDC. От выбора зависит эффект на денежно-кредитную политику страны.

В случае успешной адаптации CBDC в ряде стран, их опыт может стать основой дальнейшего распространения цифровых валют центральных банков.

Автор Evgeniy

IT предприниматель. Консультирую команду Buycrypt по организации децентрализованной экономики. Разрабатываю стратегию вывода на рынок ценностного предложения токена. Работаю над математическими моделями: - повышение эффективности торговли фонда методом коллективного принятия решений. - коэффициент интеллекта трейдера для расстановки весов влияния на коллективное решение. - расчет справедливости распределения доходов и вклада. - прогностический алгоритм на основе реакций масс. - система принятия решений и организация ввода/вывода активов.